К середине 1980-х гг. Иркутская область превратилась в один из важнейших индустриальных регионов на востоке страны, являлась полигоном реализации крупнейших программ общегосударственного значения (гидроэнергетической, лесной, химической, золотовалютной, ядерной, алюминиевой и др.) и источником обеспечения внутренних и экспортных потребностей в целом ряде видов сырья и полуфабрикатов, служила базой освоения севера Восточной Сибири и Дальнего Востока, благодаря наличию озера Байкал, истоков великих рек, обширных площадей тайги, выполняла глобальные функции в стабилизации экологической обстановки в Сибири и Центральной Азии.

Основу созданного в советский период мощного экономического потенциала Приангарья представляла промышленность, специализирующаяся на энергетике и энергоемких производствах цветной металлургии, химической и нефтеперерабатывающей, атомной и целлюлозно-бумажной промышленности, а также на заготовке и переработке древесины, машиностроении, добыче угля и руд ценных полезных ископаемых. В отраслевой структуре промышленности в 1985 г. первое место занимала лесная, деревообрабатывающая и целлюлозно-бумажная (20,9 % общего объема производства), второе - топливная в составе нефтеперерабатывающей и угольной (17,4%), третье— электроэнергетика (14,6 %), четвертое - машиностроение и металлообработка (13,1 %), пятое - цветная металлургия в составе алюминиевой и добычи золота (10,7 %). По уровню развития индустрии, степени освоения природных ресурсов, специализации и концентрации промышленного производства Иркутская область опередила большинство регионов Сибири и все регионы Дальнего Востока, а по основным показателям (производительность труда и производство продукции на душу населения) значительно превзошла соответствующие данные в целом по СССР и РСФСР.

При населении в 1,9 % от численности жителей РСФСР область в 1985 г. давала 2,1 % объема промышленного производства республики и занимала 16-е место среди ее 73 автономных республик, краев и областей. При этом производство электроэнергии, угля, ряда видов продукции основной химии и нефтепереработки на душу населения в области превосходило соответствующие среднесоюзные показатели в 3-5 раз, вывозка древесины, выработка пиломатериалов и целлюлозы - в 8-13 раз, выплавка алюминия - даже более чем в 30 раз. На промышленных предприятиях трудилась треть населения, занятого в народном хозяйстве региона.

Ключевую роль в промышленности области играл топливно- энергетический комплекс, использующий уникальные гидроэнергоресурсы Ангары и крупные запасы дешевых энергетических углей Иркутского бассейна. Электроэнергия в Иркутской энергосистеме вырабатывалась с лучшими в СССР и мире технико-экономическими показателями. В результате себестоимость электроэнергии во второй половине 1980-х гг. была ниже среднесоюзной в 3-4 раза, теплоэнергии - в 2 раза [22; 23]. Поэтому выше среднесоюзной была рентабельность производства основных энергоемких видов продукции цветной металлургии, целлюлоз- но-бумажной и химической промышленности. Мощные и высокоэффективные топливно-энергетические, сырьевые и водные ресурсы Приангарья обеспечили также чрезвычайно высокую концентрацию промышленного производства. В число крупнейших в стране (отчасти даже в мире) предприятий энергетики и энергоемкой индустрии вошли Братская и Усть-Илимская ГЭС, Братский и Усть-Илимский лесопромышленные комплексы, Ангарский нефтехимический комбинат, Братский алюминиевый завод, химические заводы в Усолье-Сибирском и Саянске, Ангарский электролизно-химический комбинат и др.

Вместе с тем при впечатляющих масштабах развития промышленности области в ней к началу 1990-х гг. стали усиливаться застойные явления, характерные, впрочем, для индустрии страны в целом. Темпы роста промышленного производства упали в Приангарье с 10,0 % в 1971-1975 гг. до 2,2 % в 1985-1990 гг. 122] Обострилась проблема технической вооруженности и состояния основных фондов промышленности, износ которых вырос с 32 % в 1980 г. до 39 % в 1985 г. и 46 % в 1990 г. Сохранялся высокий удельный вес рабочих, занятых тяжелым ручным трудом (свыше 35 %). Прирост производства продукции на 78 % осуществлялся за счет экстенсивных источников (ввод новых мощностей и увеличение персонала) и только на 22 % — за счет интенсивных источников (повышение производительности труда) [12]. Мировым стандартам качества и требованиям потребителей не соответствовали многие виды продукции машиностроения, легкой, пищевой, деревообрабатывающей промышленности.

Особенности структуры индустрии Иркутской области обусловили еще дополнительно ряд специфических проблем. Наиболее острая из них - сырьевой характер промышленности с низкой глубиной переработки исходного сырья, неразвитостью конечных стадий и внутриобластных межотраслевых связей, что не позволяло использовать экономические преимущества региона в интересах населения. Другая хроническая проблема — заметное отставание в производстве товаров народного потребления: по их выпуску в расчете на одного жителя Приангарье в 1985 г. занимало 59-е место в РСФСР и в 2 раза уступало среднереспубликанскому показателю. Отличительная черта промышленного производства области, обусловленная его специализацией и повышенной фондоемкостью, состояла в республиканском подчинении ведущих предприятий с соответствующим изъятием образуемых ими финансовых ресурсов. Эффект от строительства и эксплуатации предприятий-гигантов во многом перекрывался ростом транспортных издержек при перевозке сырья и готовой продукции на дальние расстояния. С масштабным экстенсивным развитием и технической отсталостью промышленности во многом связано ухудшение экологической обстановки: ведущие индустриальные города региона — Ангарск, Братск, Усолье-Сибирское, Иркутск и Шелехов - вошли в список городов страны с наибольшим уровнем загрязнения атмосферного воздуха.

По сравнению с промышленностью намного более скромное развитие в Иркутской области получило сельское хозяйство, что объясняется как суровостью природно-климатических условий большей части территории, так и традиционно меньшим вниманием к этой отрасли экономики. Валовая продукция сельского хозяйства Приангарья в 1985 г. составляла 1,1 % сельскохозяйственного производства РСФСР, причем по данному показателю область занимала в республике лишь 37-е место. К характерным особенностям агропромышленного комплекса региона принадлежат доминирование экстенсивных методов хозяйствования, низкие урожайность и продуктивность, недостаточно тесная связь сельского хозяйства с пищевой промышленностью, дефицит мощностей по переработке и хранению продукции [13]. В производстве зерна, мяса, молока, яиц и овощей ведущую роль играли коллективные хозяйства — совхозы и колхозы, в производстве картофеля - личные подсобные хозяйства.

За счет местного производства потребности населения удовлетворялись в полной мере только по картофелю и зерну. Доля собственного производства в общем объеме потребления таких важных видов продукции, как молоко, мясо и овощи, составляла в 1985 г. соответственно 69, 58 и 50 % (56-е, 60-е и 63-е места в РСФСР). В итоге очень значительная часть продукции питания завозилась в область за тысячи километров из других регионов страны, что неизбежно сопровождалось высокими транспортными издержками, потерей перевозимых продовольственных товаров и сырья для пищевой промышленности, их удорожанием и снижением качества.

Иркутская область к середине 1980-х гг. располагала мощным строительным комплексом, позволившим создать базовые промышленные предприятия и новые города- Ангарск, Шелехов, Братск, Байкальск, Железногорск-Илимский, Усть-Илимск, Саянск. В 1985 г. объем капитальных вложений составлял в Приангарье 2,2 % аналогичной величины РСФСР, объем строительно-монтажных работ - 2,3 %. В регионе работали такие крупные строительные организации, как Братскгэсстрой, Ангарское управление строительства, Востсибстрой, Иркутскпромстрой и др. Так, не имела аналогов по своим масштабам не только в стране, но и, пожалуй, в мире деятельность Братскгэсстроя, возводившего производственные объекты от Смоленска на западе до Нерюнгри и Хабаровска на востоке.

Вместе с тем ориентация отрасли на промышленное строительство сопровождалась существенно более слабым развитием жилищно-гражданского строительства. Дело в том, что в промышленность области вкладывалось 55-60 % всех средств (при 30-35 % в среднем по СССР), тогда как удельный вес капитальных вложений (инвестиций) в другие отрасли экономики и тем более в непроизводственную сферу был непропорционально мал [23]. Столь серьезный перекос в распределении капитальных вложений привел к тому, что по вводу жилых домов регион в 1985 г. занимал 35-е место, по обеспеченности населения жильем – лишь 61-е, застройка городов отличалась однообразием и невыразительными планировочными решениями, объекты социальной инфраструктуры создавались с опозданием. Обычным явлением стало многократное (до 2 раз и более) превышение проектных сроков строительства промышленных и гражданских объектов (так называемые долгострои), причем при средней продолжительности нового строительства в РСФСР, равной 9-10 годам, аналогичный показатель в Приангарье достигал 13—15 лет.

Обширность территории Иркутской области, удаленность ее от главных экономических центров страны и мира, неравномерность заселения и освоения, наличие мощной индустрии с большой потребностью в перевозках массовых сырьевых и продуктовых грузов обусловили повышенную роль транспорта и связи, которые в совокупности занимали в 1985 г. второе место (после промышленности) по стоимости основных производственных фондов и численности занятых в народнохозяйственном комплексе региона. По территории Приангарья проходили крупные магистрали общесоюзного значения – транзитные Транссибирская (Транссиб) и Байкало-Амурская (БАМ) железные дороги, Московский автомобильный тракт, внутренние водные пути, магистральные авиалинии, нефтепровод. К числу крупных транспортных объединений относились Восточно-Сибирская железная дорога, Восточно-Сибирское и Ленское речные пароходства, деятельность которых выходила за пределы области.

Перевозки грузов транспортом общего пользования — железнодорожным, автомобильным, внутренним водным, трубопроводным и воздушным - достигли в 1990 г. почти 180 млн т, что составляло 2,6 % от всех грузоперевозок РСФСР. Заметно ниже была аналогичная доля региона в перевозках пассажиров - 1,5 %. Подавляющая часть транспортной работы приходилась на Транссибирскую магистраль, которая осваивала огромный поток транши 1ых и собственных грузов и пассажиров, причем грузонапряженность на участке от Черемхово до Шелехова была в несколько раз выше среднесетевой и одной из самых высоких в стране и мире. Крупнейшим речным портом страны стал Осетровый порт на Лене в Усть-Куте.

Несмотря на явные успехи, в деятельности транспорта и связи имелись серьезные проблемы. Располагая в значительной мере устаревшей техникой, железнодорожный транспорт во второй половине 1980-х гг. с трудом справлялся с быстрым ростом объема перевозок массовых грузов. К этому времени были уже почти полностью исчерпаны резервы, полученные после коренной реконструкции железных дорог с переходом их на электрическую тягу. Задача повышения провозной способности Транссибирской магистрали частично решалась за счет перехода на вождение тяжелых составов, маршрутизации перевозок и реализации других организационно-технических мероприятий [8]. В то же время перевозочные возможности БАМа, введенного в эксплуатацию на Иркутском участке в 1986 г., оказались невостребованными, а содержание этой дороги - убыточным.

От роста объема перевозок отставали также строительство и реконструкция автодорог. Так, пять районных центров Приангарья в 1985 г. все еще не имели связи с областным центром - Иркутском— по дорогам с твердым покрытием [16]. Эффективность функционирования внутреннего водного транспорта снижалась вследствие отсутствия сквозного судоходства по Ангаре, неравномерности глубин по участкам Лены, слабого развития портового берегового хозяйства. Низкой технической оснащенностью отличалось большинство аэропортов, обслуживающих местные перевозки. По обеспеченности квартирными телефонными аппаратами городского населения в 1985 г. область занимала только 62-е место в РСФСР, сельского - 51-е.

Сфера услуг, включающая такие разнообразные виды деятельности, как торговля, общественное питание, жилищно-коммунальное хозяйство, бытовое обслуживание населения, гостиничное хозяйство, туризм и т. д., в советский период не являлась приоритетной. Так, для розничной торговли конца 1980-х гг. были характерны обедненный ассортимент товаров и дефицит некоторых из них, неразвитость торговой сети и, как следствие, - постоянные очереди, распределительные талоны на ряд товаров первой необходимости и низкое качество обслуживания. При наличии богатого туристско-рекреационного потенциала (природного, культурно-исторического и др.) довольно слабое развитие получила индустрия туризма и отдыха. По обеспеченности населения торговой площадью магазинов область занимала в 1985 г. лишь 60-е место в РСФСР, по обеспеченности местами на предприятиях общественного питания - 49-е, по объему реализации платных услуг населению - 43-е.

Таким образом, состояние рассмотренных основных отраслей и видов деятельности Иркутской области - промышленности, сельского хозяйства, строительства, транспорта и связи, сферы услуг - свидетельствовало о нарастании неблагополучных явлений. В регионе, как и во всей стране, осознавалась необходимость экономических преобразований. Однако в конце 1980-х гг. вряд ли кто-нибудь мог (хотя бы в самых общих чертах) предположить в каком направлении и с какой скоростью пойдут трансформационные процессы, каковы будут глубина и последствия реформ для экономики и всего общества.

С известной долей условности в Иркутской области можно выделить четыре основных этапа экономических реформ, начавшихся со второй половины 1980-х гг. Выделение данных этапов, с одной стороны, исходит из динамики ключевых элементов рыночных преобразований в стране, с другой, – учитывает региональные особенности их проведения и результатов. Первый из этих этапов относится еще к советскому времени, а три последующих охватывают постсоветский период.

О переходе к так называемой перестройке руководством страны было официально объявлено в 1985 г., но первые реальные преобразования в экономике начались только в 1987—1988 гг., когда стали поощрять индивидуальную трудовую деятельность, создавать кооперативы, внедрять на предприятиях хозрасчет, осуществлять частичную децентрализацию внешней торговли. Однако государство по-прежнему удерживало монополию на собственность и ценообразование. В последующие годы свободное хождение в стране получил доллар с обменом его по коммерческому курсу (1989 г.), появились негосударственные коммерческие банки с произвольным установлением ставки рефинансирования, или процента за кредит (1990 г.), стали устанавливаться договорные цены на многие виды продукции (1991 г.). В конце I991 г. распался Советский Союз.

До 1990 гг. в Иркутской области по инерции еще сохранялся поступательный экономический рост. Наибольшие за весь советский период объемы производства промышленной и сельскохозяйственной продукции, инвестиций в основной капитал, перевозок грузов и др. были достигнуты в 1989 г. С 1990 г. почти во всех основных отраслях материального производства Приангарья отмечен спад, который усилился в 1991 г. в связи с начавшимся ростом цен и дезорганизацией государственного планирования и управления экономикой. Так, в промышленности региона относительно самого успешного 1989 г. уменьшение объема производства в 1990 г. составило 3,5 %, а в 1991 г. - уже 7,8 %.

После распада СССР правительство новой суверенной страны - Российской Федерации (России) - незамедлительно приступило к развороту экономических реформ, выбрав предельно жесткий, либерально-монетаристский вариант перехода к рынку («шоковую терапию»). С самого начала 1992 г. осуществлена либерализация цен на большинство видов продукции и услуг.

Рост себестоимости и цен продукции тяжелой промышленности Иркутской области за 1992 г. составил десятки раз (в основном 20-30 раз и более), а за 1990-1994 гг. цены выросли в сотни раз [22]. Особо негативную роль для промышленности региона, отличающейся энергоемкостью и ориентацией на отдаленные рынки, сыграло то обстоятельство, что в период с 1990 по начало 1994 г. тарифы на электрическую и тепловую энергию выросли соответственно в 820 и 1100 раз, а тарифы железнодорожного транспорта на грузовые перевозки — даже более чем в 2200 раз [22]. Стремительный рост цен и соответственно инфляции уже к 1993 г. «вымывает» оборотные средства у большинства предприятий, обусловливает возникновение проблемы наличных денег, «расцвет» бартера, расчет векселями, ценными бумагами, долговыми обязательствами.

Распад СССР и разрушение его единого экономического пространства привели к разрыву хозяйственных связей Приангарья с поставщиками и потребителями из бывших союзных республик, ставших суверенными государствами. Тем не менее, благодаря либерализации внешнеэкономической деятельности и возможностям самостоятельного выхода на внешние рынки, утерянные связи были довольно быстро не только компенсированы новыми, но и в значительной мере расширены за счет рынков дальнего зарубежья. К тому же потребители этих стран расплачивались в срок и «живыми» деньгами. В течение рассматриваемого этапа экспорт занял видное место в структуре поставок алюминиевой, химической, лесной, деревообрабатывающей и целлюлозно-бумажной промышленности. Уже в 1994 г. объем экспорта области увеличился по сравнению с 1990 г. с 800 до 1840 млн долл. США, т. е. в 2,3 раза. При сокращении за тот же период промышленного производства на 41 % доля экспорта в нем выросла, по нашей оценке [1; 5], с 8-9 до 40 %. Однако внешняя торговля в те годы была почти бесконтрольной и беспошлинной, в результате чего огромные суммы валютной выручки оседали на счетах зарубежных банков, а область и страна в целом не получали весьма значительные доходы, которые утаивались предпринимателями-экспортерами.

Важнейшим шагом на пути рыночных реформ стала приватизация предприятий большинства отраслей экономики с преобразованием государственной собственности в частную. Массовая (так называемая ваучерная или чековая) приватизация началась ко второй половине 1992 г. и закончилась в середине 1994 г. Приватизации крупных и средних предприятий предшествовало их акционирование, в ходе которого каждому гражданину выдавался приватизационный чек - «ваучер», стоимость которого соответствовала его доле в приватизируемом государственном имущество. Согласно правительственной программе приватизации, на первом этапе основная часть пакета акций должна была в большинстве случаев достаться трудовым коллективам. Однако следует отметить, что значительная часть населения (пенсионеры, работники не подлежащих приватизации предприятий образования, здравоохранения, науки и др.) фактически в приватизации не участвовала, не получив ничего или почти ничего за свои ваучеры.

В Иркутской области, как и по всей стране, процессы акционирования и приватизации активно развернулись как во всех основных отраслях материального производства — в промышленности, сельском хозяйстве, строительстве, торговле, транспорте (автомобильном, внутреннем водном и воздушном) и связи, так и в сфере обслуживания населения. Если еще в 1991 г. на предприятиях и в организациях государственного сектора Приангарья работало 84,8 % численности занятых в экономике, то в 1994 г. (т. e. в конце второго этапа реформ) - только 45,9 %. В то же время удельный вес занятых в сфере индивидуального и частного предпринимательства вырос с 15,2% до 54,1 % (с учетом работников организаций со смешанной и совместной формой собственности).

В ходе приватизации исключительно большим изменениям подверглась промышленность - главная отрасль экономики региона. О темпах приватизационных мероприятиях говорят следующие факты: из крупных и средних предприятий индустрии в 1991г. было приватизировано 2, тогда как в 1992 г.- 95, в 93 г. - 96, в 1994 г. - 32. Если на первом этапе реформ (в 1985— 1991 гг.) в отрасли безраздельно доминировали предприятия государственной (и муниципальной) собственности, то уже в 1995 г. их доля в общем числе предприятий составляла всего 11,6 %, в численности персонала - 11,9 %, в объеме продукции – 5,0 %. Удельный вес предприятий частной собственности (с учетом собственности общественных организаций, смешанной и совместной) достиг в указанных показателях соответственно 88,4, 88,1, 95,0 %.

Экономические реформы в регионе на рассматриваемом втором этапе проходили в чрезвычайно сложных условиях. К ним следует отнести следующие: трудности со сбытом продукции и материально-техническим снабжением из-за разрыва хозяйственных связей, разрушение финансово-кредитного механизма, диктат естественных монополий с резким повышением цен на энергоносители и тарифов на грузовые перевозки, конкуренция хлынувшей на рынок зарубежной продукции (зачастую более дешевой и качественной), дефицит потенциальных эффективных собственников, криминализация экономики и т. д. [21; 22]. Массовый характер приняли остановки и банкротства предприятий, причем некоторые из них были ликвидированы (Ангарский завод белково-витаминных концентратов, часть машиностроительных заводов в Иркутске – Станкостроительный, Карданных валов, Радиан; ориентированные на среднеазиатский рынок леспромхозы; и т. д.). Большой урон нанесло раздробление на отдельные акционерные общества ряда крупных предприятий, в том числе предприятий, представляющих единый технологический или организационный организм (Усть-Илимский ЛПК, Усольехимпром, Иркутский завод тяжелого машиностроения, Востсибуголь и др.). Правда, часть таких предприятий относительно быстро исправила эту ошибку.

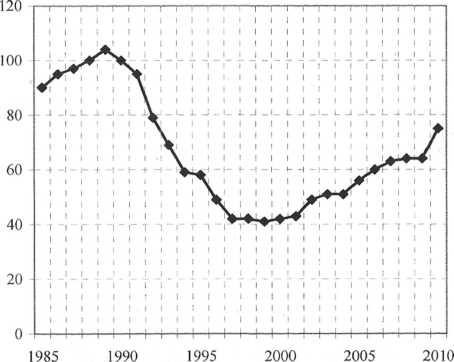

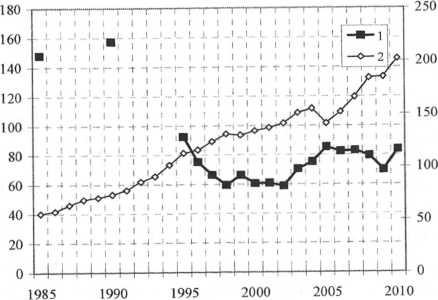

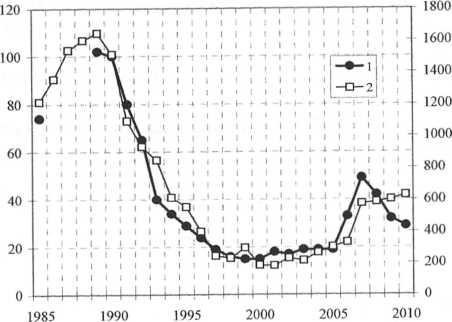

В итоге далеко не все новые собственники оказались способны работать в рыночных условиях и вести непростую борьбу за адаптацию к ним своих предприятий. В течение второго этапа произошел небывалый спад промышленного производства области: его объем в 1994 г. по сравнению с 1990 г. уменьшился на 41 % (рис. 1). Правда, в целом по стране этот спад был еще резче - на 49 %. Наибольший урон понес строительный комплекс Приангарья: за тот же период объем инвестиций в основной капитал сократился на 66 %, ввод в действие жилых домов - на 60 % (рис. 2). Чуть меньше, чем в промышленности, было снижение производственных показателей (перевозки грузов и пассажиров) на транспорте (рис. 3). Меньшим был спад в сельском хозяйстве — примерно на 14—15 %.

Рис. 1. Динамика объема производства промышленной продукции Иркутской области за 1985-2010 гг. (1990 г. = 100 %)

Ощутимые сдвиги к худшему произошли и в сфере занятости населения. С 1990 по 1994 г. численность занятых в экономике области сократилась с 1356,7 до 1192,2 тыс. чел., т. е. на 164,5 тыс. чел., или на 12,1 %. Наибольшее падение численности персонала в абсолютном выражении наблюдалось в строительстве — на 80,3 тыс. чел. (на 39,2%) и промышленности – на 47,9 тыс. чел. (11,8 %), а также в образовании, культуре и науке – на 20,2 тыс. чел. (11,3 %), транспорте и связи – на 18,3 тыс. чел. (13,8 %).

Рис. 2. Динамика объема инвестиций в основной капитал и ввода в действие жилых домов Иркутской области за 1985-2010 гг.

1 - инвестиции в основной капитал, 2 - ввод в действие жилых домов

Рис. 3. Динамика перевозки (отправления) грузов транспортом общего пользования Иркутской области и обеспеченности ее населения собственными легковыми автомобилями за 1985-2010 гг.

1- перевозки грузов,2- обеспеченность населения собственными легковыми автомобилями

Между тем следует отметить, что спад в экономике Приангарья, особенно в промышленности, мог быть на рассматриваемом этапе намного глубже, если бы не энергичные и своевременные действия руководства области во главе с губернатором Ю. А. Ножиковым. Показательными здесь является пример с акционированием и приватизацией производственного объединения «Иркутскэнерго», вырабатывающего самую дешевую в стране электроэнергию. Руководство области не согласилось с Указом Президента РФ 1992 г. о передаче контрольного пакета акций всех крупных электростанций и линий электропередач в управляющую компанию федерального уровня РАО «ЕЭС России», оставив эти объекты, включая высокоэффективные ангарские ГЭС, в собственности АО «Иркутскэнерго» и областной собственности вплоть до окончания разграничения полномочий региона и центра [19; 22]. В результате областной бюджет сохранил поступления — налоги и рентные платежи — от самой доходной отрасли промышленности — электроэнергетики, а тарифы на электроэнергию остались самыми низкими в стране [6]. Благодаря низким тарифам на электро- и теплоэнергию, поддерживалась жизнеспособность и рентабельность энергоемких производств индустрии, составляющих костяк экономики Иркутской области.

Таким образом, на втором этапе реформ, с одной стороны, осуществлены кардинальные сдвиги в институциональной структуре экономики региона, прежде всего в структуре собственности от государственной формы к частной, с другой, - произошел столь резкий рост кризисных явлений практически во всех отраслях и секторах, что можно говорить об общесистемном трансформационном кризисе, имеющем затяжной характер.

Завершение чековой приватизации к июлю 1994 г. означало переход к новому, «денежному» этапу приватизационного процесса в стране. Знаковым событием 1995-1996 гг. стало проведение так называемых залоговых аукционов, в ходе которых акции ряда прибыльных промышленных предприятий за бесценок были проданы наиболее влиятельным банкам. В результате в стране появилось несколько крупных корпоративных структур, подконтрольных столичным банкам и ставших основой формирования мощных бизнес-групп [15]. С этого времени можно говорить об экспансии крупного столичного банковского бизнеса в российские регионы, в том числе в Иркутскую область, тогда как на этапе ваучерной приватизации подобного явления в массовом порядке не было.

В начале рассматриваемого третьего этапа (1995 г.) экономическая ситуация в Приангарье временно стабилизировалась в связи с некоторой адаптацией предприятий и их менеджмента к новым условиям хозяйствования. Цены на продукцию приблизились к себестоимости, а рентабельность- к нормативной [22]. Были отлажены хозяйственные связи, свою поддерживающую роль сыграло расширение внешнеэкономической деятельности.

Однако с 1996 г. в области, как и во всей стране, начался новый виток спада производства, продолжающийся до конца 1998 г., а в отдельных отраслях и далее. Основной причиной углубления спада послужила направленная на борьбу с инфляцией крайне жесткая финансово-кредитная политика Правительства РФ, до предела обострившая проблему кредитного обеспечения предприятий и, по существу, обособившая финансовый сектор от производственного. Уже в 1997 г. большинство предприятий осталось без оборотных средств, отмечались массовые задержки заработной платы, был введен «валютный коридор», искусственно повысивший курс рубля к доллару и поэтому препятствующий экспорту. В августе 1998 г. в стране разразился кризис государственной финансовой системы с последовавшим затем дефолтом — резким ростом курса доллара по отношению к рублю.

С 1996 г. в промышленности Приангарья продолжилось падение промышленного производства, объем которого сократился до 42 % от уровня 1990 г. (см. рис. 1). Резко снизилась эффективность работы индустрии: в 1997-1998 гг. промышленность в целом и большинство ее отраслей и предприятий стали убыточными. Объем экспорта, достигавший в 1995 г. максимума в 2,88 млрд долл. США, уменьшился на 0,85 млрд долл. США, или почти на 30 %. Еще хуже шли дела в строительном комплексе: в сравнении с 1990 г. инвестиции в основной капитал упали в

1998 г. до 16 %, ввод в действие жилых домов - до 15 % (см. рис. 2). Перевозки грузов от уровня 1990 г. составляли 38 %, пассажиров - 60 % (см. рис. 3). Объемы производства почти во всех отраслях экономики региона показали к концу 3-го этапа самые низкие значения за весь период реформ.

В связи с тотальным сокращением производства область продолжала терять рабочие места: в сравнении с 1990 г. численность занятых в 1998 г. сократилась на 256,8 тыс. чел. (свыше четверти миллиона!), или на 18,9%. Наибольший урон понесли за тот же период промышленность (142,4 тыс. чел.) и строительство (128,2), причем на рассматриваемом третьем этапе промышленность потеряла вдвое больше рабочих мест (94,5), чем строительство (47,9), тогда как для второго этапа была характерна обратная картина. Уменьшение занятости в пределах 25-30 тыс. чел. произошло с 1994 по 1998 г. в трех следующих отраслях: в образовании, культуре и науке; на транспорте и связи; в сельском хозяйстве. Вместе с тем число рабочих мест заметно выросло — в 1,8 раза— в таких отраслях, как торговля (на 87,2 тыс. чел.) и управление (на 24,5 тыс. чел.), причем почти весь этот рост наблюдался на третьем этапе.

По сравнению со вторым этапом в экономике области на третьем этапе заметно снизились темпы изменений по формам собственности. Если в 1994 г. в государственном и муниципальном секторе Приангарья работало 45,9 % всей численности занятых, то в 1998 г. - 41,1 % (в сфере индивидуального и частного предпринимательства — соответственно 54,1 и 58,9%). При этом в отраслевом разрезе картина распределения занятых по формам собственности была чрезвычайно контрастной. В конце 1990-х гг. минимальной долей государственной и муниципальной собственности отличались промышленность и сельское хозяйство – менее 10—15 %, а также строительство и торговля — 15—20 %. Высокий удельный вес государственной и муниципальной собственности был характерен для транспорта (80-90 %) и отдельных отраслей непроизводственной сферы - жилищно-коммунального хозяйства, здравоохранения, образования, культуры и науки и др. (более 90-95 %).

В промышленности на третьем этапе доли организаций государственной и частной форм собственности в объеме продукции и численности персонала практически не менялись, поскольку почти все крупные и средние предприятия уже были приватизированы. Однако значимые масштабы приобрели в это время процессы перераспределения собственности. К самым общим тенденциям указанных процессов, характерным как для области, так и для страны в целом, относятся следующие: концентрация первоначально распыленного в ходе ваучерной приватизации акционерного капитала, рост доли внешних крупных акционеров, сокращение доли рядовых членов трудовых коллективов в собственности [15]. Эти процессы особенно зримо проявились главным образом в энергоемких отраслях специализации региона, предприятия которых были весьма привлекательными активами ввиду своей прибыльности и эффективности.

Так, в 1998 г. уставной капитал (фонд) крупных и средних предприятий промышленности Иркутской области распределялся между акционерами (учредителями) следующим образом: коммерческие и некоммерческие организации - 61,3 %, органы государственной власти и местного самоуправления — 21,0%, физические лица- 14,0% (в том числе работники данных предприятий— 7,6%), прочие— 3,7%. При этом в уставном капитале предприятий энергоемких отраслей (цветная металлургия, топливная, химическая, лесная, деревообрабатывающая и целлюлозно-бумажная промышленность) и машиностроения безраздельно доминировал частный капитал (коммерческие и некоммерческие организации) — свыше 70—80 %. Основная же часть уставного капитала менее привлекательных отраслей, ориентированных на сжимающийся внутренний рынок (пищевая, легкая, строительных материалов), приходилась на физические лица (свыше 60 %), среди которых был довольно высок удельный вес работников данных предприятий (25-50 %).

Отличительной чертой третьего этапа стало начало проникновения в регион столичных финансовых структур (т. е. бизнес-групп банковского происхождения) и переход под их управление ряда крупных предприятий Приангарья. Показательным примером здесь может служить приобретение в 1996 г. контрольного пакета акций Ангарской нефтехимической компании (АНХК) нефтяной компанией «Сиданко», входящей в состав финансово-промышленной интегрированной бизнес-группы «Интеррос-ОНЭКСИМ», сложившейся вокруг московского «ОНЭКСИМбанка» [15]. Компания «Сиданко» поставляла на АНХК нефть и производила только оплату работ по ее переработке, самостоятельно реализуя нефтепродукты. Налоги же от этих продаж поступали не в областной бюджет и не в бюджет г. Ангарска, а уходили по месту регистрации «Сиданко», т. е. в Москву [14].

Другим примером проникновения в регион столичных финансовых структур является приобретение в 1995 г. банком «Менатеп» контрольного пакета акций Усть-Илимского ЛПК. В связи с отсутствием опыта работы в лесной отрасли и нежеланием «Менатепа» прислушиваться к мнению коллектива управленческую деятельность этого банка нельзя признать успешной. Дефицит оборотных средств, неустойчивость сбыта продукции, рост долгов постоянно лихорадили работу ЛПК, не раз приводили к забастовкам и остановке целлюлозного завода [22].

С приходом столичных собственников, далеких от интересов области, с одной стороны, возникли новые проблемы, с другой, - обострились уже имеющиеся. Относительно новой можно считать проблему потери регионом значительной части налоговых поступлений, уходящих теперь по месту регистрации управляющих компаний в Москву. Обостряется проблема, связанная с освобождением приватизированных предприятий от содержания своей ведомственной социальной сферы и передачей ее в муниципальную собственность на баланс местных бюджетов [21]. При этом резкий рост муниципального фонда социальных объектов и соответствующих расходов не сопровождался каким-либо увеличением собственных доходов местных бюджетов. Управляющими компаниями активно прорабатывались и вопросы реструктуризации предприятий, заключающиеся преимущественно в «избавлении» от непрофильных активов и масштабных сокращениях персонала.

Следует отметить, что активную гражданскую позицию в отстаивании экономических интересов Приангарья заняли обе основные ветви региональной власти — исполнительная во главе с областной администрацией (до середины 1997 г. Губернатор Ю. А. Ножиков, затем Б. А. Говорин) и законодательная во главе с Законодательным собранием Иркутской области (председатель И. 3. Зелент). Так, при участии областной администрации в 1995 г. создана Восточно-Сибирская финансово-промышленная группа (ФПГ), деятельность которой планировалось направить на осуществление структурной перестройки экономики и инициирование инвестиционных проектов [14]. Данная ФПГ объединяла 26 крупных хозяйствующих субъектов и государственных организаций региона. Однако ее роль в экономике оказалось довольно скромной, и в начале 2000-х гг. она прекратила существование.

В течение рассматриваемого периода продолжался многолетний спор между Минимущества РФ и администрацией Иркутской области о разделе государственного пакета акций «Иркутскэнерго», которым фактически распоряжалась областная администрация, передав его в управление Восточно-Сибирской ФПГ [17, 221. В 1996 г. между федеральными властями и областной администрацией был подписан договор о разграничении полномочий, по которому данный 40%-ный пакет акций должен находиться в их совместном ведении. Благодаря самостоятельности иркутской энергосистемы удалось сохранить самый низкий в стране уровень тарифов на электроэнергию.

С целью закрепления прав региона на гарантированное получение части рентных доходов от работы Ангарского каскада ГЭС по инициативе Законодательного собрания был разработан и в конце 1996 г. принят закон «О рентных платежах в электроэнергетике Иркутской области», не имеющий аналогов в законодательной практике других субъектов РФ [6]. Правда, уже с середины 1997 г. этот закон был признан недействующим как противоречащий федеральному законодательству. Законодательное собрание обращалось с иском в Конституционный Суд РФ по поводу принятия федеральных законов, нарушающих конституционные права региона и его населения в отношении собственности на природные ресурсы (в частности, по вопросу отнесения исключительно к федеральной собственности всех крупных водных объектов области) [10].

Таким образом, в течение 3 третьего этапа продолжалось углубление кризисных явлений в экономике, активизировалось перераспределение собственности, началось приобретение крупными столичными финансовыми структурами предприятий региона.

Финансовый кризис 1998 г. стал важной вехой в дальнейших преобразованиях экономики и общей динамике производства. Ряд его последствий носил, безусловно, позитивный характер. Во- первых, сказалось положительное влияние более чем четырехкратного повышения курса доллара по отношению к рублю, что стимулировало экспорт и ограничивало импорт. Во-вторых, с увеличением экспорта и емкости внутреннего рынка (за счет вытеснения импорта) спад промышленного и другого производства сменился ростом. Для экспортоориентированной индустриальной Иркутской области указанные позитивные тенденции имели большое значение.

В то же время с выходом промышленности из кризиса первые роли в общероссийских бизнес-группах стала играть не финансовая, а производственная компонента, активы при этом перешли от банков в собственность промышленных холдингов, которые, приобретя значительные объемы свободных средств, приступили к широкой территориальной экспансии. Приход в Приангарье московских и петербургских бизнес-групп оказал неоднозначное влияние на экономическую и социальную обстановку: при стабилизации работы предприятий уменьшились налоговые поступления в бюджет области, были отсечены непрофильные активы, переданы на баланс муниципалитетов ведомственные социальные объекты и т. д.

В 2000-е гг. почти все базовые прибыльные предприятия промышленности и частично других отраслей Иркутской области приобрели новых собственников в лице мощных частных интегрированных бизнес-групп общероссийского уровня и государственных корпораций. В 2010 г. частные бизнес-группы (и их управляющие компании) контролировали следующие крупные предприятия региона: «Базовый элемент» совместно с «Реновой» (через управляющую компанию «РусАЛ») - Братский и Иркутский алюминиевые заводы, Иркутский кабельный завод и др.; «Базовый элемент» (через «ЕвроСибЭнерго») - «Иркутскэнерго»; «Базовый элемент» (через «Континенталь Менеджмент») - Байкальский ЦБК; «Базовый элемент» (через «ЕвроСибЭнерго» и «Иркутскэнерго»)- «Востсибуголь»; «Илим»- Целлюлознокартонный комбинат в Братске, Усть-Илимский ЛПК, «Братск-комплексхолдинг» и др.; «Ренова» при участии местных компаний (через «Ренова Оргсинтез»)- «Саянскхимпласт»; «Нитол» - «Усольехимпром» и «Усольский силикон»; «Мечел» (через «Мечел-Майнинг») - Коршуновский ГОК; «Мечел» (через «Мечел- Феррсплавы») — Братский завод ферросплавов; ОНЭКСИМ при участии других компаний (через «Полюс Золото») — «Лензолото», «Высочайший», «Светлый» и др. [7; 9; 15]. Государственные корпорации контролировали не попавшие в первый список следующие крупные промышленные предприятия: «Роснефть» - Ангарскую нефтехимическую компанию, Ангарский завод полимеров, «Иркутскнефтепродукт» и др.; «Росатом» (через «ТВЭЛ») - Ангарский электролизно-химический комбинат; «Объединенная авиастроительная корпорация» (через «Иркут»)- Иркутский авиационный завод [7; 9; 15]. В состав государственных корпораций- «Российские железные дороги» (РЖД) и «Транснефть» - входят такие мощные транспортные предприятия, как соответственно Восточно-Сибирская железная дорога и «Востокнефтепровод».

После «дефолтного» 1998 г. положение в промышленности Приангарья стало постепенно улучшаться. Однако даже в 2005 г. по сравнению с годами максимального спада (1998-1999 гг.) промышленное производство выросло всего на 25-27 % и составило только 56 % от уровня 1990 г. (см. рис. 1). Затем темпы роста несколько повысились, но снова были приостановлены в 2008- 2009 гг. в связи с разразившимся глобальным финансовым кризисом. В 2010 г. промышленность региона продемонстрировала заметный рост производства, объем которого достиг в итоге 3/4 дореформенного 1990 г.

На четвертом этапе (после дефолта 1998 г.) резко усилилась экспортная ориентация промышленности региона. Объем экспорта ее продукции неуклонно возрастал все годы за исключением кризисного 2009 г., увеличившись с 2,14 млрд долл. США в 1999 г. до 4,83 млрд долл. США в 2010 г., т. е. в 2,3 раза. Если в 1990 г. объем экспорта области составлял 8-9 % от ее промышленного производства, то в 1994 г. - 40 %, а в 1999-2000 гг. - даже 75-85 %. Следовательно, наиболее эффективные отрасли индустрии, в первую очередь алюминиевая, целлюлозно-бумажная и химическая, стали производить преобладающую часть своей продукции для зарубежного рынка, а не для собственного. Правда, в последующем роль внутреннего рынка все же заметно повысилась, в связи с чем удельный вес экспорта в промышленном производстве снизился до 43 % в 2005 г. и 32 % в 2009 г.

Сходной в общих чертах с промышленностью была на четвертом этапе динамика в других отраслях экономики области. Стагнация строительного комплекса на минимальном уровне (15— 19 % по объему инвестиций и 12-20 % по вводу жилья к 1990 г.) продолжалась вплоть до 2005 г., после чего начался резкий рост инвестиций в основной капитал (с 2006 г.) и ввода в действие жилых домов (с 2007 г.) (см. рис. 2). Глобальный кризис 2008- 2009 гг. существенно затормозил восстановление отрасли: темпы роста ввода жилья заметно снизились, а объемы инвестиций даже сократились. В результате объем инвестиций в 2010 г. составил всего лишь 29 % от уровня 1990 г., ввод жилья - 42 %.

На транспорте в 1998-2002 гг. наблюдался максимальный спад объемов грузовых перевозок - до 37-42 % от уровня 1990 г. (см. рис. 3). Начавшийся с 2003 г. рост грузоперевозок был прерван кризисом 2008-2009 гг., и в 2010 г. их объем составил только 53 % от 1990 г.

Совокупный результат производственной деятельности предприятий и организаций всех отраслей экономики можно оценить величиной валового регионального продукта (ВРП), однако данные по динамике его физического объема имеются только с 1996 г. Указанный объем ВРП Иркутской области вырос в 2009 г. по сравнению с годом максимального спада (1998 г.) на 69 %. Существенные изменения произошли в отраслевой структуре ВРП: если в 1995 г. преобладали отрасли по производству товаров (промышленность, сельское и лесное хозяйство, строительство) - 61,5 %, то в 2009 г. - отрасли по производству услуг (все прочие) - 59,0 %. Промышленность, хотя и сохранила за собой лидерство по вкладу в ВРП, резко снизила свой удельный вес с 44,9 до 27,5 % (1,6 раза). В то же время повысилась доля в ВРП транспорта и связи с 13,9 до 21,4 % (в 1,5 раза) и особенно заметно - управления с 1,0 до 7,6 % (в 7,6 раза).

Благодаря определенному оживлению на четвертом этапе экономики Приангарья удалось переломить тенденцию сокращения занятости населения: относительно самого провального 1998 г. общее число рабочих мест несколько выросло уже к следующему году и затем оставалось сравнительно стабильным. Вместе с тем темпы общего уменьшения численности занятых за 1990-2009 гг. (15,8 %, или 213,8 тыс. чел.) превышали темпы сокращения всего населения области (10,5 %). В 2000-е гг. продолжали сокращаться рабочие места в промышленности (на 48,5 тыс. чел. с 1999 по 2009 г.), образовании, культуре и науке (на 24,8), возрастая в то же время в торговле (на 15,8) и управлении (на 21,0 тыс. чел.). В настоящее время по численности занятых торговля вышла в регионе на второе место среди отраслей экономики (16,8% от общей численности работников), почти сравнявшись с промышленностью (18,8 %), тогда как в 1990 г. промышленность (29,9 %) опережала торговлю (8,1 %) в 3,7 раза. По численности персонала отрасль управления (6,4 %) догоняет сейчас такие традиционно крупные отрасли, как строительство (7,1 %) и здравоохранение (7,5 %).

На четвертом этапе в области продолжались, хотя и замедленными темпами, институциональные преобразования, связанные прежде всего с изменением форм собственности. Если в 1998 г. доля государственного и муниципального сектора составляла 41,1 % во всей численности занятых в экономике, а сектора индивидуального и частного предпринимательства - 58,9 %, то к 2009 г. первый сектор сократился до 36,5 %, а второй вырос до 63,5 %.

В промышленности при этом не прекращались процессы перераспределения собственности. Ведущая тенденция заключалась здесь во все большей концентрации собственности в руках крупных частных бизнес-групп (коммерческих организаций) и органов государственной власти федерального уровня за счет резкого сокращения доли физических лиц, включая работников предприятий. В уставном капитале крупных и средних предприятий промышленности Иркутской области с 1998 по 2009 г. доля коммерческих и некоммерческих организаций почти не изменилась (59—61 %), а доля органов государственной власти федерального уровня выросла в 2 раза - с 18,4 до 36,6 %. Последнее связано с определенной активизацией государства в экономике и созданием в 2000-х гг. таких госкорпораций, как «Роснефть», «Росатом», «Объединенная авиастроительная корпорация» (не считая созданного ранее РАО «ЕЭС России»), которые владеют в регионе контрольными или значительными пакетами акций крупных предприятий.

В то же время осталась без изменений ничтожная доля в уставном капитале (1,6—1,7%) региональных органов государственной власти и местного самоуправления. С 14,0 до 2,3 %, т. е. в 6 раз, сократился удельный вес физических лиц, в том числе работников соответствующих предприятий. Во всех отраслях промышленности, кроме пищевой, на физические лица приходится небольшая часть уставного капитала - менее 10 % (в большинстве отраслей - менее 5 %).

Важным показателем «успешности» отрасли или степени внимания к ней со стороны бизнеса и государства является среднемесячная начисленная заработная плата работников. Перед началом реформ в 1990 г. на первом месте по ее уровню находились финансы (133 % к средней по области), на втором - строительство (130 %), на третьем — транспорт (114 %), на четвертом — промышленность (112 %), тогда как здравоохранение (65 %) и образование (66 %) занимали последние места. В 2009 г. в лидерах сохранились финансы (с оплатой в 2 раза выше среднеобластного уровня), затем следуют управление (154%), транспорт и связь (131 %) и промышленность (120 %), а замыкают весь ряд торговля (56 %), сельское хозяйство и по-прежнему образование (по 67 %). Отличительная черта динамики среднемесячной заработной платы по отраслям - рост их дифференциации по этому показателю в течение 1990-х гг. (разница между максимальными и минимальными значениями в 1990 г. составляла 2 раза, а в 2000 г. - уже 4,8 раза) и некоторое нивелирование данного разрыва к настоящему времени (к 2009 г. разница в оплате труда отраслей снизилась до 3,6 раз).

Одним из главных негативных следствий вхождения ключевых предприятий области в состав частных интегрированных бизнес-групп и госкорпораций общероссийского значения, зарегистрированных, как правило, в Москве или Санкт-Петербурге, оказалось снижение налоговых поступлений в областной и местные бюджеты. Это происходит за счет широкого применения толлинговых и процессинговых схем производства, механизма трансфертных цен, перерегистрации основных фондов за пределами региона, внутрикорпоративного перераспределения выручки и прибыли, использования внешних и внутренних оффшоров и т. д. При этом непрозрачность финансовых потоков данных бизнес-групп и корпораций не позволяет достоверно оценить их реальную налоговую базу.

Тем не менее, весьма показательной является определенная расчетным путем по данным за 2003 г. степень занижения объемов промышленной продукции и соответственно бюджетных доходов области в двух ведущих энергоемких отраслях - нефтеперерабатывающей и алюминиевой, использующих процессинговые и толлинговые схемы. Результаты наших расчетов [3] говорят о том, что только по двум указанным отраслям продукция на сумму около 70 млрд руб. не учитывалась как продукция региона (почти треть его промышленной продукции), а консолидированный бюджет Иркутской области терял как минимум 12 млрд руб. собственных доходов и становился дефицитным. С учетом же фактических объемов промышленной продукции и соответствующих им доходов никакой дефицитности бюджета не существовало и не существует. Таким образом, значительная часть финансовых ресурсов, формируемых предприятиями области, минует ее бюджет, распределяясь сразу между федеральным бюджетом, бюджетом Москвы (или Санкт-Петербурга) и общероссийскими бизнес-группами и госкорпорациями, контролирующими самые прибыльные производственные активы Приангарья.

Энциклопедии городов | Энциклопедии районов | Эти дни в истории | Все карты | Всё видео | Авторы Иркипедии | Источники Иркипедии | Материалы по датам создания | Кто, где и когда родился | Кто, где, и когда умер (похоронен) | Жизнь и деятельность связана с этими местами | Кто и где учился | Представители профессий | Кто какими наградами, титулами и званиями обладает | Кто и где работал | Кто и чем руководил | Представители отдельных категорий людей